Seguro De Vida A Término Vs. Seguro De Vida Permanente: ¿Cuál Es La Mejor Opción Para Ti?

¡Bienvenidos a TodoSeguros! En este artículo analizaremos las diferencias entre el Seguro de Vida a Término y el Seguro de Vida Permanente. Descubre cuál de estos dos tipos de seguros se adapta mejor a tus necesidades y brinda la protección más adecuada para ti y tu familia.

⭐ Índice de contenido

Comparando los Seguros de Vida a Término y los Seguros de Vida Permanente: ¿Cuál elegir según tus necesidades?

Comparando los Seguros de Vida a Término y los Seguros de Vida Permanente, la elección dependerá de las necesidades y circunstancias personales de cada individuo. Ambos tipos de seguros ofrecen diferentes beneficios y características que deben ser considerados antes de tomar una decisión.

Los Seguros de Vida a Término proporcionan cobertura por un período específico de tiempo, generalmente de 10, 20 o 30 años. Durante este plazo, si el asegurado fallece, los beneficiarios recibirán un pago por el valor asegurado. Este tipo de seguro es adecuado para aquellas personas que desean asegurar una obligación financiera a corto plazo, como la hipoteca de una casa o la educación de sus hijos. Además, los Seguros de Vida a Término suelen ser más económicos en cuanto a las primas mensuales.

Por otro lado, los Seguros de Vida Permanente ofrecen cobertura de por vida y acumulan un valor en efectivo que se puede utilizar durante la vida del asegurado. Estos seguros son ideales para aquellos que buscan una protección vitalicia y desean contar con un plan de ahorro a largo plazo. Además, los Seguros de Vida Permanente suelen tener la opción de obtener préstamos contra el valor en efectivo acumulado o incluso retirar parte de este dinero en caso de necesidad.

En resumen, la elección entre un Seguro de Vida a Término y un Seguro de Vida Permanente dependerá de factores como la duración de la cobertura necesaria, los objetivos financieros a largo plazo y la capacidad de pago. Es recomendable analizar detenidamente las opciones y consultar con un asesor financiero o de seguros antes de tomar una decisión final.

Ventajas y desventajas del Seguro de Vida a Término

El Seguro de Vida a Término ofrece algunas ventajas claras. En primer lugar, es más económico que el Seguro de Vida Permanente, lo que lo hace atractivo para aquellos que buscan una cobertura básica a un costo más bajo. Además, el Seguro de Vida a Término tiene un plazo específico, lo que significa que puedes elegir la duración de la cobertura según tus necesidades.

Sin embargo, también existen algunas desventajas a considerar. Una de ellas es que si sobrepasas el plazo de tu seguro, perderás la cobertura y no recibirás ningún beneficio. Además, el Seguro de Vida a Término no acumula valor en efectivo, por lo que no puedes obtener préstamos o retiros sobre el dinero invertido.

En resumen: Si buscas una opción de seguro más económica y solo necesitas cobertura por un período específico, el Seguro de Vida a Término puede ser la mejor opción para ti.

Beneficios y limitaciones del Seguro de Vida Permanente

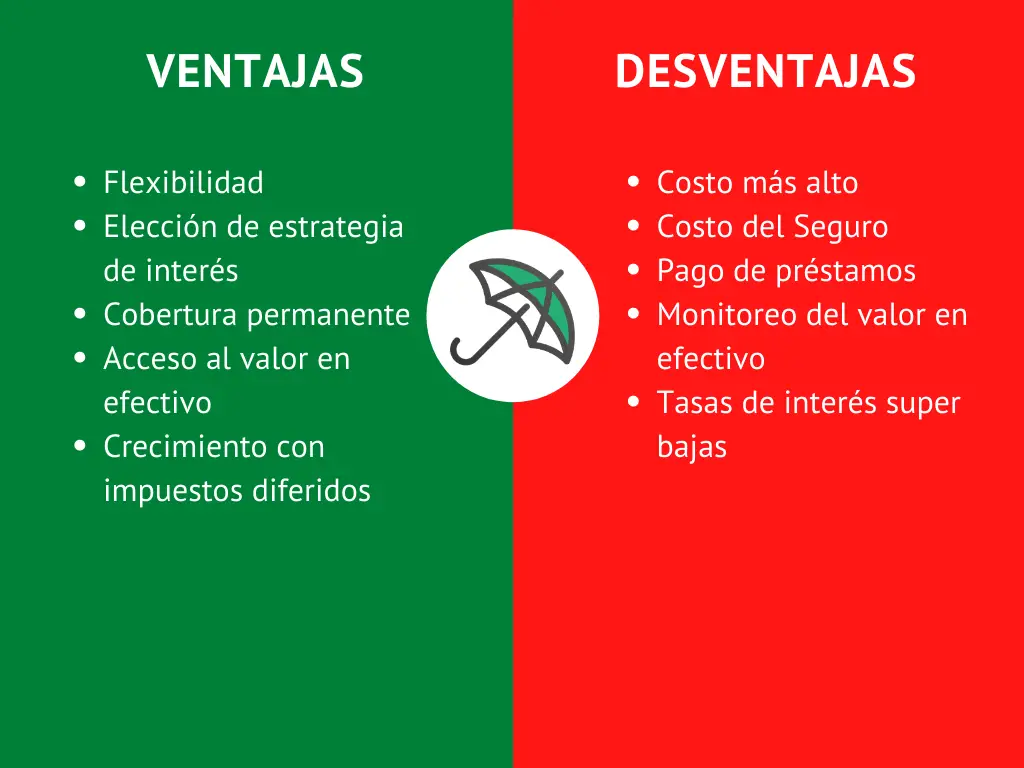

El Seguro de Vida Permanente tiene sus propias ventajas. Primero, ofrece cobertura de por vida, lo que significa que nunca perderás la protección siempre y cuando sigas pagando las primas. Además, este tipo de seguro acumula valor en efectivo con el tiempo, lo que te da la opción de retirar dinero o tomar préstamos contra la póliza.

Sin embargo, hay algunas limitaciones a tener en cuenta. El Seguro de Vida Permanente es generalmente más costoso que el Seguro de Vida a Término, lo que puede ser un factor determinante para algunas personas. Además, si no pagas las primas regularmente, puedes perder la cobertura y el valor en efectivo acumulado.

En resumen: Si estás dispuesto a pagar un poco más por una protección de por vida y deseas tener la posibilidad de acceder a dinero en efectivo a través de tu seguro, el Seguro de Vida Permanente podría ser la mejor opción para ti.

Consideraciones para tomar una decisión informada

Al elegir entre el Seguro de Vida a Término y el Seguro de Vida Permanente, es importante considerar varios factores. Primero, evalúa tus necesidades actuales y futuras, así como tu capacidad financiera. También es recomendable consultar con un asesor financiero o un agente de seguros para que te brinden una visión más completa y te ayuden a encontrar la opción adecuada según tu situación específica.

Además, es fundamental analizar tu edad, estado de salud y el número de dependientes que tienes. Estos factores pueden influir en la elección de la duración del plazo de tu seguro o en la necesidad de una cobertura de por vida. Recuerda que cada persona es única y lo que puede ser la mejor opción para alguien puede no serlo para ti.

En resumen: Haz una evaluación exhaustiva de tus necesidades y capacidades financieras, busca orientación profesional y considera tus circunstancias personales antes de decidir entre el Seguro de Vida a Término y el Seguro de Vida Permanente.

Preguntas Frecuentes

¿Cuáles son las diferencias entre un seguro de vida a término y un seguro de vida permanente?

El seguro de vida a término es un tipo de póliza que ofrece cobertura por un período de tiempo específico, por ejemplo, 10, 20 o 30 años. Si el asegurado fallece durante el plazo de la póliza, los beneficiarios recibirán el monto asegurado. Sin embargo, si el asegurado no fallece durante el plazo establecido, la póliza expira y no hay beneficio.

Por otro lado, el seguro de vida permanente brinda cobertura de por vida. Este tipo de seguro acumula un valor en efectivo con el tiempo, además de proporcionar una protección de muerte. También permite tomar préstamos contra el valor en efectivo acumulado y puede generar ganancias adicionales.

En resumen, la principal diferencia radica en el período de cobertura. El seguro de vida a término tiene un plazo específico mientras que el seguro de vida permanente es válido durante toda la vida del asegurado.

¿Cuál es el costo promedio de un seguro de vida a término y un seguro de vida permanente?

El costo promedio de un seguro de vida a término suele ser más bajo que el de un seguro de vida permanente. Esto se debe a que el seguro de vida a término ofrece cobertura por un periodo específico de tiempo, mientras que el seguro de vida permanente brinda protección durante toda la vida del asegurado. El costo de ambos tipos de seguros puede variar según factores como la edad, el estado de salud y la cantidad de cobertura deseada.

¿Qué factores debería considerar al elegir entre un seguro de vida a término y un seguro de vida permanente?

Al elegir entre un seguro de vida a término y un seguro de vida permanente, es importante considerar la duración de la cobertura que necesitas y tus objetivos financieros a largo plazo.

Un seguro de vida a término ofrece una cobertura por un período específico, generalmente de 10, 20 o 30 años. Es más económico y se enfoca en proporcionar protección a corto plazo para cubrir necesidades como el reemplazo de ingresos o la liquidación de deudas en caso de fallecimiento.

Un seguro de vida permanente, por otro lado, brinda cobertura de por vida. Aunque es más costoso, acumula valor en efectivo con el tiempo y puede ser utilizado como una herramienta financiera, ya que puedes retirar o pedir préstamos contra ese valor acumulado. Además, generalmente incluye beneficios fiscales.

Por lo tanto, debes considerar tu presupuesto, tus necesidades a corto y largo plazo, así como tus metas financieras al elegir entre un seguro de vida a término y un seguro de vida permanente.

Cómo Comparar Cotizaciones De Seguros De Vida: Consejos Para Obtener La Mejor Oferta

Seguro De Vida Como Herramienta De Planificación Patrimonial: Estrategias Avanzadas Para Familias Adineradas

El Proceso De Reclamación De Un Seguro De Vida: Pasos A Seguir Y Errores A Evitar

Seguro De Vida Para Autónomos: Protegiendo Tu Negocio Y Tu Familia

El Impacto Del COVID-19 En Los Seguros De Vida: Lo Que Los Consumidores Necesitan Saber

Cómo Maximizar Los Beneficios Fiscales De Tu Seguro De Vida: Estrategias Y Consejos

Deja una respuesta