Seguros De Vida Basados En Datos: Cómo La Analítica Predictiva Está Cambiando La Industria

Los seguros de vida basados en datos están experimentando una revolución gracias a la analítica predictiva, una tecnología que está cambiando la industria. Descubre cómo la utilización de datos y algoritmos avanzados permite a las aseguradoras ofrecer productos más personalizados y adaptados a las necesidades de cada cliente. ¡No te pierdas este artículo en TodoSeguros!

⭐ Índice de contenido

- Revolución en el Sector de Seguros de Vida: El Impacto de la Analítica Predictiva en la Industria

- El impacto de la analítica predictiva en el sector de seguros de vida

- Los beneficios de la analítica predictiva en la detección de fraudes

- El futuro de los seguros de vida basados en datos

- Preguntas Frecuentes

Revolución en el Sector de Seguros de Vida: El Impacto de la Analítica Predictiva en la Industria

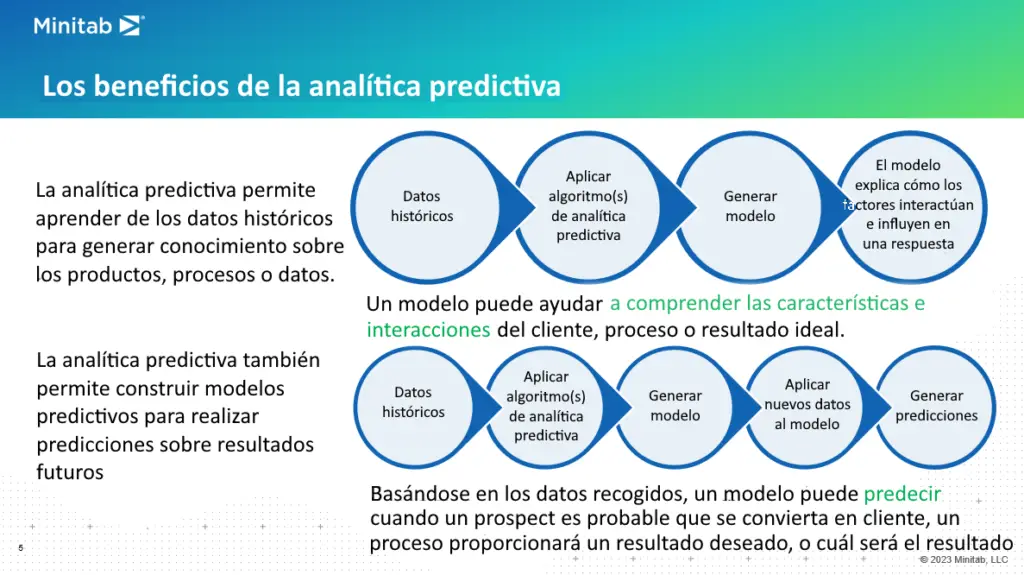

La analítica predictiva está generando una revolución en el sector de seguros de vida. Esta tecnología permite a las compañías aseguradoras utilizar datos históricos y algoritmos avanzados para predecir riesgos y tomar decisiones informadas.

La analítica predictiva permite a las aseguradoras identificar patrones y tendencias en grandes cantidades de datos. Esto les ayuda a evaluar de manera más precisa el riesgo de cada asegurado y determinar la prima adecuada para ofrecer un seguro de vida.

Gracias a la analítica predictiva, las aseguradoras pueden personalizar aún más sus productos y servicios. Pueden diseñar pólizas a medida según las necesidades y características de cada cliente, lo que mejora la satisfacción del mismo.

Además, la analítica predictiva también permite a las aseguradoras detectar y prevenir fraudes de manera más efectiva. Al analizar los datos en tiempo real, pueden identificar anomalías y patrones sospechosos que indiquen posibles casos de fraude.

Otro beneficio importante de la analítica predictiva es su capacidad para predecir enfermedades o condiciones médicas. Al utilizar datos clínicos e históricos, las aseguradoras pueden identificar a los asegurados con mayor riesgo y ofrecerles políticas personalizadas o programas de prevención.

En resumen, la analítica predictiva está teniendo un impacto significativo en el sector de seguros de vida. Proporciona a las aseguradoras un mayor conocimiento del riesgo, la capacidad de personalizar productos y servicios, prevenir fraudes y anticiparse a posibles problemas de salud. Esta tecnología está transformando la industria y brindando beneficios tanto para las compañías aseguradoras como para los asegurados.

El impacto de la analítica predictiva en el sector de seguros de vida

La analítica predictiva es una herramienta que utiliza datos históricos y modelos avanzados para predecir eventos futuros. En la industria de seguros de vida, esta tecnología ha revolucionado la forma en que las compañías evalúan el riesgo y fijan las primas. Gracias a la analítica predictiva, las aseguradoras pueden analizar grandes cantidades de datos de los asegurados, como su historial médico, estilo de vida y datos demográficos, para determinar su probabilidad de tener enfermedades o su esperanza de vida. Esto les permite personalizar las pólizas y establecer primas más precisas.

La analítica predictiva también ha tenido un impacto positivo en los clientes. Ahora, las personas pueden recibir pólizas de vida basadas en su perfil individual, lo que significa que pagarán primas más justas y acordes a su riesgo real. Además, este enfoque basado en datos ha agilizado el proceso de solicitud y emisión de pólizas, lo que resulta en una experiencia más rápida y conveniente para los asegurados.

En resumen, la analítica predictiva ha cambiado drásticamente la forma en que se ofrecen los seguros de vida, permitiendo a las aseguradoras tomar decisiones más informadas y a los clientes obtener pólizas personalizadas y justas.

Los beneficios de la analítica predictiva en la detección de fraudes

La detección de fraudes es un desafío constante para las aseguradoras. Sin embargo, la analítica predictiva ha mejorado significativamente su capacidad para identificar y prevenir casos de fraude en seguros de vida. Utilizando algoritmos sofisticados, las compañías pueden analizar grandes volúmenes de datos y detectar patrones sospechosos que podrían indicar un fraude.

Al utilizar la analítica predictiva, las aseguradoras pueden identificar comportamientos anómalos o inusuales, como reclamaciones excesivas o recurrentes, cambios repentinos en los beneficiarios o inconsistencias en la información proporcionada por los asegurados. Esto les permite investigar más a fondo y tomar medidas para prevenir y combatir el fraude de manera más efectiva.

Además de ahorrar costos a las aseguradoras al reducir el fraude, la analítica predictiva también beneficia a los asegurados honestos, ya que ayuda a garantizar que sus reclamaciones sean procesadas de manera rápida y justa. Esto fortalece la confianza entre las compañías de seguros y sus clientes, lo cual es crucial en el sector de seguros de vida.

El futuro de los seguros de vida basados en datos

La analítica predictiva continúa evolucionando y promete transformar aún más la industria de seguros de vida. A medida que las tecnologías avanzan, las aseguradoras pueden aprovechar nuevas fuentes de datos, como dispositivos de monitoreo de salud y hábitos de estilo de vida, para mejorar aún más su evaluación de riesgos y personalización de pólizas.

Además, la inteligencia artificial y el aprendizaje automático están desempeñando un papel cada vez más importante en el análisis de datos. Estas tecnologías permiten a las compañías procesar grandes volúmenes de información de manera más rápida y eficiente, lo que conduce a una toma de decisiones más precisa y oportuna.

En el futuro, es posible que veamos un aumento en los seguros de vida basados en telemática, donde se utilizan datos en tiempo real recopilados por dispositivos conectados para ajustar las primas y los beneficios según el comportamiento del asegurado. Esto abrirá nuevas oportunidades para la personalización y flexibilidad de las pólizas.

En conclusión, la analítica predictiva está cambiando la forma en que se ofrecen los seguros de vida al permitir una evaluación de riesgos más precisa y la detección de fraudes más efectiva. Con el avance de la tecnología, el futuro de los seguros de vida basados en datos parece prometedor, brindando a los asegurados una experiencia más personalizada y a las aseguradoras una mayor eficiencia en la gestión de riesgos y reclamaciones.

Preguntas Frecuentes

¿Cómo está impactando la analítica predictiva en la industria de seguros de vida?

La analítica predictiva está teniendo un gran impacto en la industria de seguros de vida. Permite a las compañías aseguradoras predecir el comportamiento y los riesgos de sus asegurados, lo que les ayuda a tomar decisiones más informadas sobre precios, coberturas y procesos de suscripción. Esto conduce a una mejor gestión de riesgos, una mayor eficiencia operativa y, en última instancia, a mejores productos y servicios para los clientes.

¿Qué beneficios ofrece la utilización de datos y analítica predictiva en los seguros de vida?

La utilización de datos y analítica predictiva en los seguros de vida ofrece varios beneficios importantes. Primero, permite a las compañías aseguradoras evaluar de manera más precisa el riesgo de cada asegurado, lo que se traduce en una asignación de primas más justa y equitativa. Además, la utilización de datos y análisis predictivos ayuda a detectar posibles fraudes y a implementar medidas preventivas para evitarlos. También permite a las aseguradoras identificar tendencias y patrones en el comportamiento de los asegurados, lo que les ayuda a ofrecer productos y servicios más personalizados y adaptados a las necesidades de cada cliente. En resumen, la utilización de datos y analítica predictiva en los seguros de vida optimiza la toma de decisiones de las aseguradoras y mejora la experiencia del cliente.

¿Cuál es el rol de la analítica predictiva en la evaluación de riesgos y tarificación de seguros de vida?

El rol de la analítica predictiva en la evaluación de riesgos y tarificación de seguros de vida es fundamental. Mediante el uso de algoritmos y modelos estadísticos avanzados, la analítica predictiva permite a las compañías de seguros evaluar de manera objetiva y precisa el nivel de riesgo de los asegurados. Esto se logra analizando variables relevantes como la edad, el historial médico, hábitos de vida y otros factores para determinar la probabilidad de que un asegurado presente complicaciones de salud o fallecimiento. Con esta información, las compañías pueden ajustar las primas de los seguros de vida de acuerdo al nivel de riesgo específico de cada individuo, garantizando así una tarificación justa para todos los asegurados.

Seguros Agrícolas: Innovaciones Para Proteger A Los Agricultores En Un Clima Cambiante

Seguros Para La Industria Del Entretenimiento: Protegiendo Activos En Un Mundo Creativo Y Volátil

Seguros De Bienes Raíces: Tendencias En Cobertura Para Propietarios E Inversionistas

Seguros De Cybersecurity: Abordando Las Amenazas Digitales En Un Mundo Interconectado

Seguros De Rentas Vitalicias: Adaptándose A Las Necesidades Cambiantes De La Población Anciana

El Futuro De Los Seguros De Salud: Innovaciones En La Atención Médica Y La Cobertura De Seguros

Deja una respuesta