Seguros De Vida Basados En Datos: Cómo La Analítica Predictiva Está Cambiando La Industria

En el mundo de los seguros de vida, la analítica predictiva ha llegado para revolucionar la forma en que se evalúan los riesgos y se establecen las primas. Descubre cómo esta poderosa herramienta está transformando la industria y brindando a los asegurados una mayor precisión y personalización en sus pólizas. ¡Sumérgete en este fascinante mundo de datos y asegura tu futuro con Seguros de Vida Basados en Datos!

⭐ Índice de contenido

- Seguros de Vida Basados en Datos: La Transformación de la Industria aseguradora a través de la Analítica Predictiva

- El papel de la analítica predictiva en la industria de seguros de vida

- Ventajas de utilizar analítica predictiva en seguros de vida

- Desafíos en la implementación de la analítica predictiva en seguros de vida

-

Preguntas Frecuentes

- ¿Cómo la analítica predictiva está impactando la forma en que se calculan las primas de los seguros de vida basados en datos?

- ¿Cuáles son algunas de las principales ventajas de utilizar la analítica predictiva en la industria de seguros de vida?

- ¿Qué tipo de datos se utilizan en el análisis predictivo para determinar los riesgos y las primas de los seguros de vida basados en datos?

Seguros de Vida Basados en Datos: La Transformación de la Industria aseguradora a través de la Analítica Predictiva

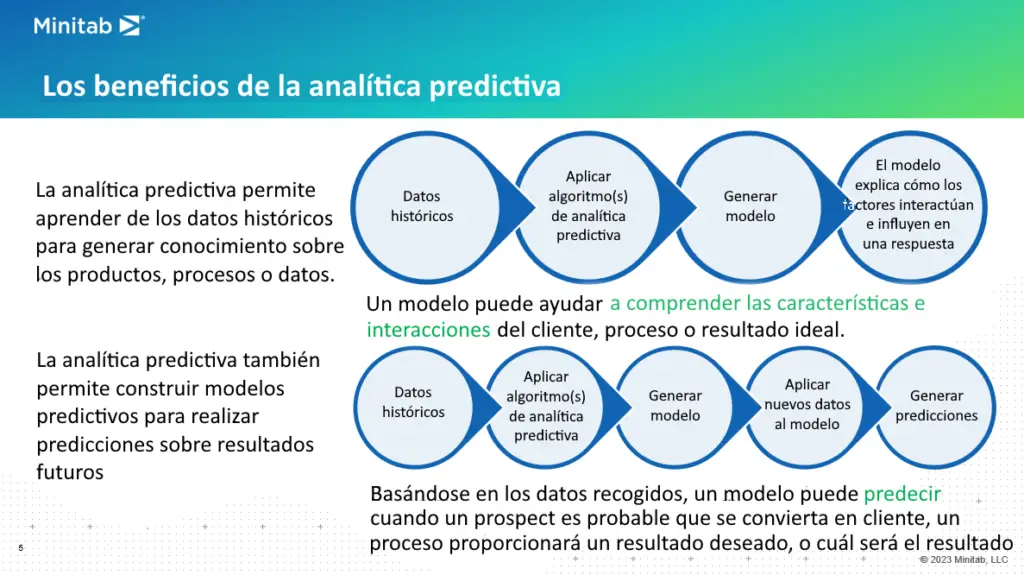

En el contexto de los Seguros, la analítica predictiva está provocando una transformación en la industria aseguradora. Los Seguros de Vida basados en datos se están convirtiendo en una tendencia cada vez más popular. La utilización de algoritmos y modelos matemáticos permite a las compañías de seguros analizar grandes cantidades de información para predecir riesgos y tomar decisiones más acertadas.

La analítica predictiva permite a las aseguradoras evaluar factores como la edad, el historial médico, los hábitos de vida y otros datos relevantes, con el fin de determinar la prima y la cobertura adecuada. Esto significa que los precios de los seguros de vida pueden personalizarse según el perfil de cada individuo, lo que resulta en un mayor ajuste a las necesidades y circunstancias de los clientes.

La transformación que se está produciendo en la industria aseguradora también implica un cambio en la forma en que se comercializan los seguros de vida. Las compañías están recurriendo a plataformas digitales y aplicaciones móviles para ofrecer a los clientes una experiencia más sencilla y personalizada. Ahora es posible cotizar y contratar un seguro de vida en línea, sin necesidad de visitar una oficina o hablar con un agente.

Los beneficios de esta transformación son evidentes. Por un lado, los clientes obtienen seguros de vida adaptados a sus necesidades específicas, lo que les brinda una mayor tranquilidad y seguridad financiera. Por otro lado, las aseguradoras pueden reducir los riesgos y mejorar su rentabilidad al tener una mayor precisión en la evaluación de los asegurados.

En conclusión, la analítica predictiva está revolucionando la industria de seguros de vida, permitiendo una mayor personalización y una mejor toma de decisiones. La transformación digital ha llegado a esta industria, brindando a los clientes una experiencia más ágil y conveniente. Los seguros de vida basados en datos son el futuro, y las compañías que adopten estas tecnologías estarán a la vanguardia de la industria aseguradora.

El papel de la analítica predictiva en la industria de seguros de vida

La analítica predictiva desempeña un papel fundamental en la industria de seguros de vida, ya que utiliza datos y algoritmos para predecir riesgos y comportamientos futuros. Esta herramienta se ha convertido en una poderosa aliada para las compañías de seguros, permitiéndoles tomar decisiones más informadas y precisas en cuanto a la suscripción de pólizas y la fijación de primas.

La analítica predictiva utiliza técnicas avanzadas de análisis de datos para identificar patrones y tendencias que pueden ayudar a predecir la probabilidad de un evento futuro. Al aplicar este enfoque al seguro de vida, las aseguradoras pueden evaluar mejor los riesgos asociados con cada cliente potencial y ajustar las primas en consecuencia. La capacidad de predecir el comportamiento futuro de los asegurados permite a las compañías establecer políticas de precios más justas y personalizadas, brindando beneficios tanto a los clientes como a las aseguradoras.

Ventajas de utilizar analítica predictiva en seguros de vida

Una de las principales ventajas de la analítica predictiva en seguros de vida es la mejora en la precisión de las decisiones de suscripción y fijación de primas. Al tener acceso a datos históricos y en tiempo real sobre los asegurados, las compañías pueden evaluar de forma más precisa los riesgos y establecer primas adecuadas. Esto no solo beneficia a las aseguradoras, que pueden evitar asumir riesgos innecesarios, sino también a los asegurados, que pueden obtener cobertura adaptada a sus necesidades individuales.

Otra ventaja clave es la capacidad de detectar y prevenir fraudes. La analítica predictiva puede identificar patrones sospechosos en las solicitudes de seguro, como información inconsistente o fraudulentas. Esto ayuda a las aseguradoras a tomar medidas preventivas y reducir el riesgo de fraude.

Además, la analítica predictiva puede mejorar la experiencia del cliente al agilizar los procesos de suscripción y reclamación. Al utilizar algoritmos y automatización, las compañías pueden evaluar rápidamente la elegibilidad del cliente y acelerar los tiempos de respuesta en la gestión de reclamaciones.

Desafíos en la implementación de la analítica predictiva en seguros de vida

Aunque la analítica predictiva ofrece numerosos beneficios, su implementación en la industria de seguros de vida también presenta desafíos. Uno de los principales desafíos es asegurar la calidad y disponibilidad de los datos necesarios para realizar análisis precisos.

Es fundamental contar con datos confiables y completos para obtener resultados precisos y evitar sesgos. Además, se requiere una infraestructura adecuada para gestionar y analizar grandes volúmenes de datos de manera eficiente. Las compañías de seguros deben invertir en tecnología y capacidades de análisis adecuadas para aprovechar al máximo la analítica predictiva.

Además, existe el desafío de asegurar la privacidad y protección de los datos de los asegurados. Las regulaciones de privacidad y protección de datos deben cumplirse rigurosamente para garantizar que la información personal de los clientes esté segura y se utilice de manera ética.

En resumen, la analítica predictiva está transformando la industria de seguros de vida al permitir a las compañías tomar decisiones más informadas y precisas. Sin embargo, su implementación requiere superar desafíos relacionados con la calidad de los datos y la privacidad.

Preguntas Frecuentes

¿Cómo la analítica predictiva está impactando la forma en que se calculan las primas de los seguros de vida basados en datos?

La analítica predictiva está impactando la forma en que se calculan las primas de los seguros de vida basados en datos al permitir una evaluación más precisa y personalizada del riesgo de cada asegurado. La utilización de modelos estadísticos y algoritmos avanzados permite analizar grandes volúmenes de información para identificar patrones y tendencias. Esto ayuda a determinar de manera más precisa la probabilidad de fallecimiento de cada individuo, considerando factores como edad, género, historial médico y estilo de vida. Con esta información detallada, las compañías de seguros pueden calcular primas más justas y acordes al riesgo de cada asegurado, lo que beneficia tanto a las aseguradoras como a los clientes.

¿Cuáles son algunas de las principales ventajas de utilizar la analítica predictiva en la industria de seguros de vida?

Al utilizar la analítica predictiva en la industria de seguros de vida, se obtienen diversas ventajas: permite una evaluación más precisa de los riesgos y la probabilidad de siniestros, lo que ayuda a determinar las primas de manera más justa y equitativa. Además, ayuda a identificar patrones y tendencias en los datos, lo que facilita la detección de fraudes y la implementación de estrategias de prevención. También permite personalizar las ofertas y servicios, adaptándolos a las necesidades y perfiles individuales de los clientes. En resumen, la analítica predictiva es una herramienta poderosa que optimiza la toma de decisiones y mejora la eficiencia en la industria de seguros de vida.

¿Qué tipo de datos se utilizan en el análisis predictivo para determinar los riesgos y las primas de los seguros de vida basados en datos?

En el análisis predictivo para determinar los riesgos y las primas de los seguros de vida, se utilizan diferentes tipos de datos, como la edad, el género, el estado de salud, el historial médico, los antecedentes familiares, el hábito de fumar, etc. Estos datos son utilizados para calcular la probabilidad de enfermedades o fallecimiento y así poder establecer las primas de los seguros de vida.

Seguros Agrícolas: Innovaciones Para Proteger A Los Agricultores En Un Clima Cambiante

Seguros Para La Industria Del Entretenimiento: Protegiendo Activos En Un Mundo Creativo Y Volátil

Seguros De Bienes Raíces: Tendencias En Cobertura Para Propietarios E Inversionistas

Seguros De Cybersecurity: Abordando Las Amenazas Digitales En Un Mundo Interconectado

Seguros De Rentas Vitalicias: Adaptándose A Las Necesidades Cambiantes De La Población Anciana

El Futuro De Los Seguros De Salud: Innovaciones En La Atención Médica Y La Cobertura De Seguros

Deja una respuesta